【儀表網 行業數據】水表作為水務管理的核心終端設備,其招標市場的動態直接反映行業發展脈絡與市場需求導向。2026年3月,全國水表招標市場延續復蘇態勢,項目分布、產品結構、采購模式及競爭格局均呈現出鮮明的階段性特征。本文基于2026年3月全國水表招標數據,結合行業政策導向與技術迭代趨勢,全面解析當前水表行業的發展現狀、核心痛點與未來趨勢,為行業從業者、投資者及相關機構提供參考。

招標市場整體概況:規模擴容,結構優化

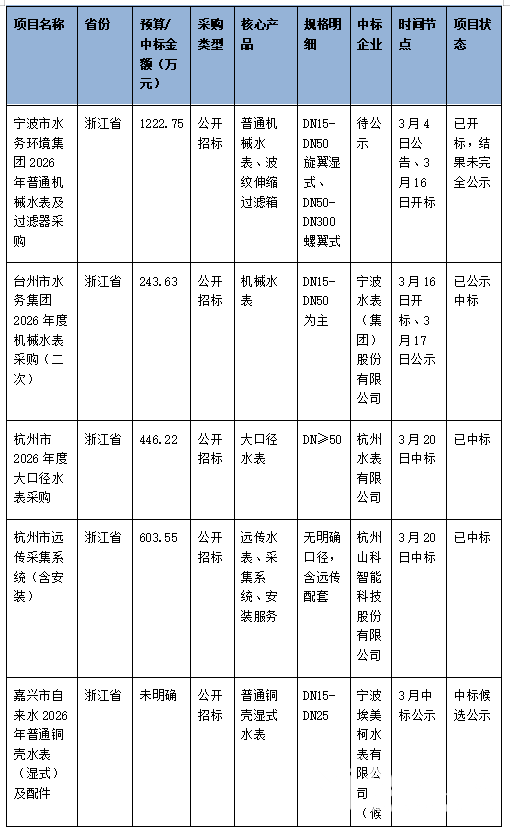

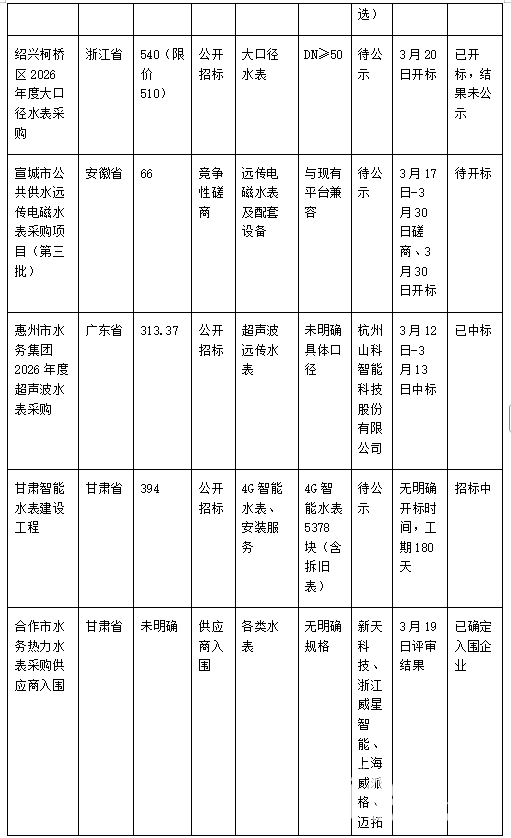

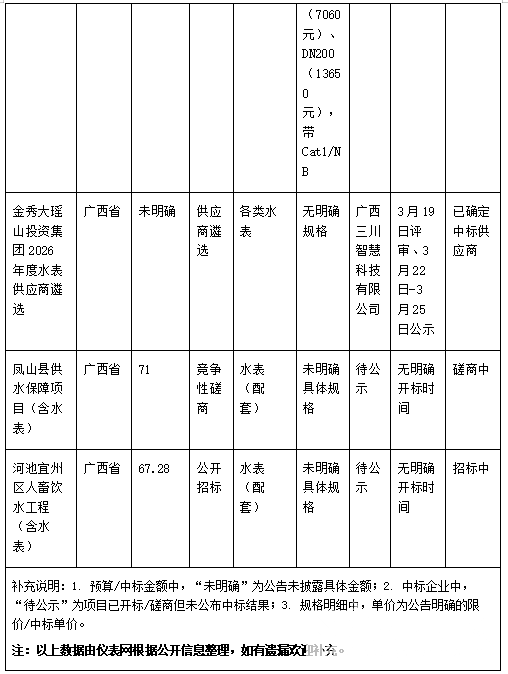

2026年3月,全國范圍內共發布水表相關招標、采購及中標項目18個,覆蓋浙江、安徽、廣東、甘肅、四川、云南、廣西等7個省份,涵蓋城市供水、農村飲水、市政改造、零星維修等多元應用場景。從規模來看,月度招標項目預算總額超3800萬元,其中單項目預算超1000萬元1個(寧波市水務環境集團項目,1222.75萬元),超300萬元項目4個,中小規模項目(50-300萬元)6個,零星采購及配套項目7個,呈現“大單引領、中小補充”的格局。

從時間分布來看,3月招標市場呈現明顯的“中下旬集中”特征,3月16日-31日發布的項目占月度總量的65%以上,其中中標公示主要集中在20日-31日,杭州、臺州、嘉興等多地項目陸續公布中標結果,反映出行業采購流程的規范化與高效化。值得注意的是,隨著2026年《供水條例》即將于6月1日正式實施,其中明確要求2026年6月底前城鎮智能水表覆蓋率必須達到90%以上,這一政策導向直接推動了3月招標市場的活躍度提升,尤其是智能水表相關采購需求的集中釋放。

核心特征解析:從招標數據看行業三大變化

(一)產品結構:智能化主導,技術路線呈現多元化

3月招標數據清晰顯示,智能水表已成為市場絕對主流,其相關采購項目占比達65%,遠超傳統機械水表(35%),與2026年行業智能水表滲透率將超過70%的整體趨勢高度契合。從技術類型來看,NB-IoT無線遠傳、Cat.1、電磁、超聲波等多種技術路線并行,適配不同場景需求:宣威水投水務項目明確采購帶Cat1/NB的智能超聲波遠傳水表,覆蓋DN15至DN200全口徑;宣城市項目聚焦遠傳電磁水表,重點滿足公共供水場景的精準計量需求;甘肅智能水表建設工程則采用4G智能水表,搭配舊表拆除、新表安裝的一體化服務,適配農村飲水改造場景。

傳統機械水表則主要集中在基礎場景,如寧波、臺州等地的城市供水集團年度集采,以DN15-DN300的旋翼式、螺翼式機械水表為主,用于老舊小區過渡性替換及基礎供水計量。價格方面,智能水表與機械水表的價差顯著:普通機械水表DN15-DN25單價約47-98元,而NB-IoT型智能水表DN20單價約116-284元,超聲波遠傳大口徑水表(DN200及以上)單價超1萬元,價格差異背后是技術附加值與功能需求的分層適配。此外,超聲波、電磁等高精度計量技術快速推廣,3月招標項目中此類產品占智能水表采購量的20%以上,預計2026年其在智能水表中的占比將達25%以上,有效解決傳統機械水表計量誤差大、易磨損的痛點。

(二)區域格局:華東領跑,中西部市場加速擴容

3月招標市場的區域分化特征極為明顯,華東地區(以浙江省為核心)成為絕對的需求高地,僅浙江省就有6個項目,預算總額超3000萬元,占全國月度總預算的60%以上,其中寧波、杭州、臺州、紹興等地的項目均為城市水務集團年度集采,單項目規模大、采購批量足,反映出華東地區水務市場化程度高、基礎設施升級需求旺盛。這一現象與華東地區智慧城市建設推進較快、水務管理精細化水平較高密切相關,如浙江某試點城市通過智能水表監測系統,已將供水管網漏損率從18.7%驟降至6.3%,節水效果顯著。

西南、西北及華南地區則以中小規模項目為主,聚焦農村飲水安全、市政改造等場景:四川省武勝嘉合水務300萬元年度采購、甘肅省394萬元智能水表建設工程、云南省玉溪市130萬元零星水表采購,均體現了中西部地區在鄉村振興戰略推動下,農村供水設施升級的需求潛力。其中,甘肅、云南等地的項目均明確要求智能水表,反映出中西部地區智能水表滲透率正快速提升,逐步縮小與東部地區的差距。這與水利部“農村供水保障三年行動”要求高度契合,該政策推動農村預付費水表覆蓋率達到60%,而西部農村智能水表安裝率此前僅為17%,市場提升空間巨大。

(三)采購模式與競爭格局:集團集采主導,頭部企業優勢凸顯

從采購類型來看,3月招標市場呈現“公開招標為主、多元模式互補”的特點:公開招標占比約50%,主要用于城市水務集團年度集采(如寧波、杭州、紹興項目),此類項目預算高、資質要求嚴,優先選擇具備規模化生產能力與完善售后服務的制造商;競爭性磋商占比約20%,集中在中小規模智能水表項目,對技術方案的適配性要求較高;詢價、零星采購及供應商入圍占比約30%,主要用于小額維修、應急采購及年度框架合作,如甘肅合作市水務熱力水表采購供應商入圍項目,吸引了新天科技、浙江威星智能等多家企業參與。

競爭格局方面,頭部企業憑借技術、產能與品牌優勢,壟斷了大部分大單市場:杭州山科智能憑借杭州遠傳采集系統(603.55萬元)與惠州超聲波水表(313.37萬元)項目,月度中標金額合計超900萬元,成為3月最大贏家;寧波水表(集團)中標臺州水務243.63萬元機械水表項目,鞏固了其在機械水表領域的龍頭地位;杭州水表、廣西三川智慧等企業也分別在區域市場斬獲訂單。這一格局與行業集中度提升的趨勢一致,2026年水表行業CR10預計將提升至50%以上,頭部企業憑借技術、資金、產能優勢,持續擴大市場份額。同時,行業競爭也呈現差異化特征,國有企業在智能遠傳水表市場份額中占比超過40%,外資品牌占比約20%,中小企業則主要聚焦區域零星采購市場。

行業驅動因素與潛在挑戰

(一)核心驅動因素

政策紅利持續釋放:國家發改委《“十四五”水安全保障規劃》明確提出到2025年城市公共供水管網漏損率控制在9%以內,住建部將智能水表納入城市生命線監測體系,加上2026年《供水條例》的實施,形成“強制更換+財政補貼+市場驅動”的三維推力,直接催生了大量智能水表采購需求。同時,財政部、水利部聯合推動水利基礎設施PPP模式發展,撬動社會資本超千億元投入智慧水務建設,進一步放大了市場需求。

基礎設施升級需求:城市老舊小區改造、農村飲水安全工程持續推進,全國約有3億臺傳統機械水表需要替換,政策推動每年超2000萬只智能水表的替換需求,為行業增長提供了堅實支撐。3月招標數據中,老舊小區改造、農村飲水相關項目占比達40%,印證了這一需求趨勢。

技術迭代賦能升級:NB-IoT、4G等物聯網技術的成熟應用,使智能水表實現遠程抄讀、異常報警、數據溯源等功能,大幅提升水務管理效率,降低運維成本——遠程自動抄表可節省90%以上的人工成本,并有效輔助降低城市供水管網漏損率。同時,核心元器件國產化提速,2026年水表用傳感器芯片國產化率將提升至65%,MCU芯片自給率達78%,降低了智能水表生產成本,推動其規模化應用。

(二)潛在挑戰

區域需求不均衡:華東地區與中西部地區在項目規模、產品類型上差距明顯,中西部地區智能水表推廣仍受資金、技術條件限制,部分縣級水司面臨數字化轉型壓力,存在智能水表覆蓋率不達標、數據無法有效上傳等問題,甚至可能面臨行政處罰、補貼取消等風險。

價格競爭加劇:中小規模項目及零星采購中,部分企業通過低價競標搶占市場,導致行業整體利潤率承壓,尤其是機械水表領域,同質化競爭嚴重。同時,智能水表核心元器件價格波動,也對企業成本控制提出更高要求。

技術適配性不足:部分中西部地區水務管理水平有限,對智能水表的安裝、調試、運維能力不足,導致智能水表的功能無法充分發揮;此外,不同廠家的智能水表與水務管理平臺兼容性不足,數據孤島問題依然存在,影響水務管理數字化轉型效果。

未來趨勢預判

結合3月招標數據及行業發展態勢,未來水表行業將呈現三大發展趨勢:

第一,智能化滲透率將持續提升,技術路線向多元化、高精度升級。隨著政策強制要求的落地,智能水表將逐步替代傳統機械水表,NB-IoT、Cat.1、超聲波、電磁等技術將進一步普及,大口徑智能水表、一體化智能計量解決方案的需求將持續增長,預計2026年智能水表滲透率將超過70%,其中超聲波水表滲透率將達到13.2%。同時,智能水表將從計量工具升級為城市治理基礎設施,融入城市大腦,實現應急響應、管網運維的智能化優化。

第二,區域市場將逐步均衡,中西部地區成為新的增長極。隨著鄉村振興戰略的深入推進及國家對中西部水利基礎設施投入的加大,農村飲水安全、市政改造等需求將持續釋放,中西部地區智能水表采購需求將保持高速增長,逐步縮小與東部地區的差距。同時,地方政府的補貼政策將進一步向數字化轉型傾斜,助力中小水司實現智能水表全覆蓋。

第三,行業集中度將持續提高,“產品+服務”模式成為主流。隨著行業準入門檻提升,新建符合標準的智能水表生產線需高額初始投資,部分中小企業將逐步退出市場,頭部企業將憑借技術、資金、產能優勢,通過并購整合、區域布局等方式擴大市場份額,預計2026年行業CR10將提升至50%以上。同時,水表企業將逐步從單一產品銷售向“產品+安裝+運維+數據服務”轉型,服務收入將成為企業新的利潤增長點,推動行業從“制造”向“制造+服務”升級。此外,國內頭部企業將持續拓展海外市場,憑借成熟的產業鏈優勢和較高的性價比,推動智能水表“出海”,提升中國水表在全球市場的話語權。

結語

2026年3月水表招標市場的數據,清晰勾勒出行業智能化、集中化、區域均衡化的發展脈絡。在政策驅動、技術迭代與需求升級的多重作用下,水表行業正從傳統機械計量向智能感知、數據賦能、綠色低碳轉型,智能水表成為行業增長的核心引擎,區域市場格局與競爭態勢也在不斷優化。對于行業企業而言,應抓住政策紅利,聚焦技術創新與產品升級,適配不同區域、不同場景的需求,同時布局“產品+服務”模式,提升核心競爭力;對于中西部地區而言,需加大資金與技術投入,推動水務管理數字化轉型,破解區域發展不均衡難題。

未來,隨著智慧水務建設的持續深化,水表行業將迎來更高質量的發展階段,為水資源精細化管理提供更有力的支撐。

所有評論僅代表網友意見,與本站立場無關。