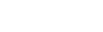

【儀表網 行業財報】4月16日晚間,信捷電氣(SH 603416)披露2025年年度業績報告。這份年度 “成績單” 顯示,公司全年經營業績穩步攀升,營業收入首次突破20億元大關,核心產品驅動系統、智能裝備表現亮眼,同時推出上市以來力度最大的現金分紅方案,以高比例分紅與全體股東共享發展成果。

圖片來源:信捷電氣公告

2025年,面對全球經濟復蘇乏力、上游原材料價格高企的復雜外部環境,信捷電氣憑借深厚的技術積累、完善的產品矩陣及強勁的市場拓展能力,實現了營收與利潤的雙增長。報告期內,公司實現營業總收入20.14億元,同比大幅增長17.87%;歸屬于上市公司股東的凈利潤2.54億元,同比增長11.21%;基本每股收益1.68元,同比增長2.44%。

值得關注的是,公司四季度業績呈現加速增長態勢,單季實現營收6.3億元,同比大增26.9%;歸母凈利潤0.7億元,同比飆升36.3%,毛利率環比回升至38.1%,展現出強勁的經營韌性與增長動能。全年扣除非經常性損益的凈利潤達2.36億元,同比增長16.40%,增速高于凈利潤,表明公司主營業務盈利能力持續增強。

從業務結構來看,公司核心產品線均實現穩健增長,產品結構持續優化。

驅動系統:作為第一大收入來源,全年實現收入10.19億元,同比增長26.39%,占總營收比重超 50%。受益于 DS6、DL6 等新一代高性能伺服產品的推出,精準契合光伏、鋰電、半導體等新興行業需求,驅動業務成為增長核心引擎。

可編程控制器(PLC):實現收入7.08億元,同比增長9.16%。公司小型 PLC 市占率達8%,穩居國產品牌首位,同時積極拓展中大型 PLC 市場,毛利率提升至 57.1%,盈利水平行業領先。

智能裝備(機器人):成為最大亮點,全年收入0.68億元,同比暴漲64.96%,增速遠超其他業務。公司已掌握空心杯電機、無框力矩電機、高性能編碼器等機器人核心技術,與多家頭部企業合作,業務進入高速放量期。

人機界面:實現收入2.05億元,同比增長5.21%,保持穩定發展。

公司始終堅持 “研發驅動” 戰略,2025年研發投入持續加碼。全年研發費用達1.99億元,同比增長18.94%,占營業收入比例高達9.90%,連續五年保持近10% 的高比例投入。研發團隊規模達808人,占公司總人數30.33%,本科及以上學歷占比超91%,為技術創新提供堅實人才支撐。

在研發賦能下,公司產品競爭力不斷提升,同時積極推進全球化布局。2025年海外訂單增長超 60%,國際化戰略成效顯著,為長期增長打開新空間。此外,公司財務狀況穩健,截至年末流動比率2.88、速動比率2.22,短期借款清零,償債能力優異,經營質量持續向好。

業績增長的同時,信捷電氣推出上市以來力度最大的現金分紅方案。公司擬向全體股東每10股派發現金紅利9.5元(含稅),合計擬派發現金紅利1.49億元(含稅)。此次分紅總額占當年凈利潤比例超58%,股息率約1.73%,在 A 股工控行業中排名前列。結合2025年中期已實施的 “10派5.9元” 分紅方案,公司全年累計分紅比例超100%,充分彰顯了公司穩健的現金流狀況、豐厚的未分配利潤儲備及對股東的高度回饋誠意。

展望2026年,隨著國內工業自動化市場持續復蘇、AI 技術與智能制造深度融合,信捷電氣將繼續聚焦核心業務,深化技術創新,加速產品迭代與全球化拓展,憑借在 PLC、伺服系統、工業機器人等領域的優勢,進一步鞏固國產工控行業地位,為股東創造更大價值。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。