【儀表網 行業財報】4月15日晚間,新聯電子(002546.SZ)披露2026年第一季度財務報告。作為國家電網、南方電網的重要合作伙伴,公司一季度經營呈現 “營收穩增、凈利回落、主業微增” 的態勢,核心業務保持韌性,但盈利結構出現階段性調整。

圖片來源:新聯電子公告

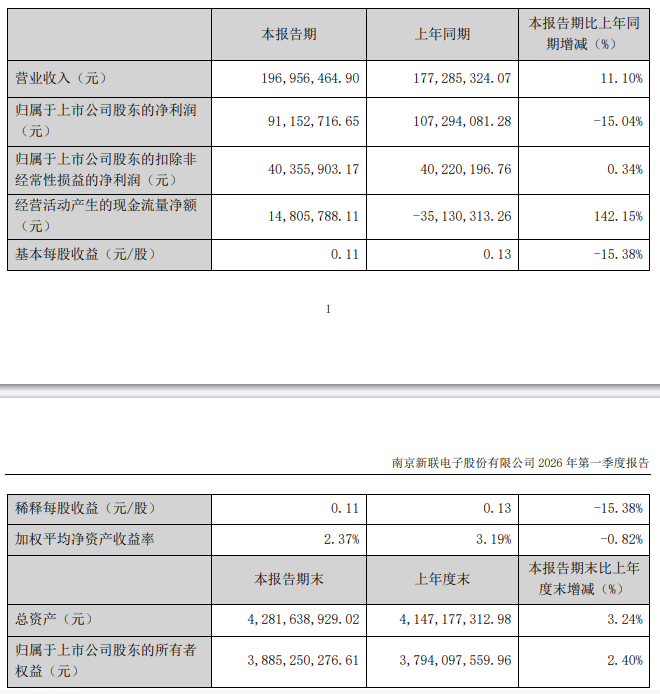

一季度,公司實現營業收入1.97億元,同比增長11.10%,延續穩健增長勢頭;歸母凈利潤9115.27萬元,同比下降15.04%,利潤端短期承壓;扣非歸母凈利潤4035.59萬元,同比微增0.34%,核心主業盈利能力穩定;基本每股收益0.11元,同比下降15.38%;加權平均凈資產收益率2.37%,較上年同期3.19% 有所回落;經營活動現金流凈額1480.58萬元,同比由負轉正,大幅改善142.15%。

報告期內,公司營業收入達1.97億元,較2025年同期的1.77億元實現兩位數增長,增速達11.10%。這一增長主要得益于公司核心業務 ——用電信息采集系統的穩定交付。作為國內少數能提供從主站系統、通信組網到終端設備整體解決方案的廠商,新聯電子深度綁定國家電網,訂單占比超60%,受益于電網智能化改造與 “十五五” 規劃前期布局,傳統硬件設備需求保持平穩。

同時,公司第二增長曲線智能用電云服務、虛擬電廠業務逐步放量,為營收增長貢獻增量。此外,子公司瑞特電子主營的電力柜等配套設備業務亦穩步推進,三大業務板塊協同發力,支撐整體營收實現穩健擴張。

一季度歸母凈利潤同比下降15.04%,主要受非經常性損益大幅減少影響。2025年同期,公司因投資收益、資產處置等非經常性事項貢獻較高利潤,推高基數;而2026年一季度非經常性損益顯著回落,導致歸母凈利潤出現同比下滑。

值得關注的是,反映核心主業經營質量的扣非歸母凈利潤僅同比微增0.34%,基本持平,表明公司傳統用電采集業務面臨一定的行業競爭壓力,毛利率提升(一季度毛利率40.94%,同比增長4.05%)未能完全轉化為利潤增長,期間費用小幅增加(一季度期間費用2437.05萬元,同比增加87.99萬元)也對利潤形成一定擠壓。

一季度公司經營活動產生的現金流量凈額為1480.58萬元,而2025年同期為-3513.03萬元,同比實現由負轉正,大幅改善,顯示公司回款能力增強,經營質量提升。

截至報告期末,新聯電子延續了一貫的“高現金、低負債”穩健財務特征,賬面貨幣資金充裕,資產負債率維持在較低水平,抗風險能力突出,為后續智能用電云服務、虛擬電廠等新業務研發與市場拓展提供充足 “彈藥”。

當前,電力物聯網、虛擬電廠、需求側響應等政策持續加碼,國家電網 “十五五” 期間約4萬億投資計劃逐步落地,配網智能化、能源數字化轉型加速,為新聯電子帶來長期發展機遇。公司正從傳統設備制造商向能源綜合服務商轉型,云服務與虛擬電廠業務有望成為新的業績增長點。

短期來看,公司一季度業績雖受非經常性損益影響有所波動,但核心主業穩健、現金流改善、財務安全邊際高。隨著下半年電網招標旺季到來及新業務逐步落地,公司全年業績有望逐步修復。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。