【儀表網 行業財報】4月16日,川儀股份(603100)正式披露2025年度業績公告,全面呈現公司過去一年在行業調整期的經營成果、發展韌性及未來布局。公告顯示,盡管受行業環境波動影響,公司核心經營指標出現階段性調整,但主業盈利能力保持相對可控,同時公司延續穩健分紅政策,擬向全體股東每10股派發現金紅利2.1元(含稅),彰顯對股東的回報誠意與企業發展信心。

圖片來源:川儀股份公告

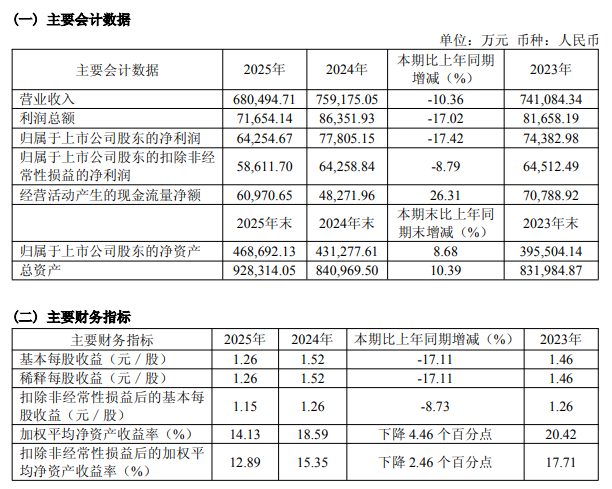

具體來看,2025年川儀股份實現營業收入680494.71萬元,較上年同期的759175.05萬元同比下降10.36%,營收規模同比減少約7.87億元。業績變動主要受下游行業需求階段性承壓影響,報告期內化工、石油天然氣、輕工建材等領域新建項目出現延期或停滯,行業整體需求收縮,導致公司合同結轉減少,進而影響營收表現。作為國內工業自動化儀表及控制裝置領域的龍頭企業,川儀股份主營業務涵蓋智能執行機構、智能變送器、智能調節閥等8大系列產品,廣泛應用于石油石化、電力、冶金等流程工業,下游行業的周期性波動對公司經營形成一定短期沖擊。

利潤端方面,公司2025年實現歸屬于上市公司股東的凈利潤64254.67萬元(約6.43億元),同比減少17.42%,上年同期該數據為77805.15萬元;歸屬于上市公司股東的扣除非經常性損益的凈利潤58611.70萬元,同比減少8.79%,較歸母凈利潤下滑幅度收窄,表明公司主業盈利能力的收縮幅度相對可控,利潤的大幅下滑更多受非經常性損益的短期擾動影響。據悉,2025年公司非經常性損益合計5642.97萬元,較2024年的13546.31萬元同比減少58.34%,其中金融資產處置收益、政府補助均出現不同程度下降,成為拉低凈利潤的重要因素。與此同時,公司基本每股收益為1.26元,同比減少17.11%,與凈利潤下滑幅度基本同步,反映出盈利規模收縮直接傳導至股東收益層面。

值得關注的是,盡管業績出現階段性調整,川儀股份在2025年仍展現出較強的經營韌性和發展潛力。報告期內,公司實際控制人正式變更為中國機械工業集團有限公司,劃歸中國機械工業儀器儀表集團有限公司管理,成為央地專業化整合、推動儀器儀表產業自主可控的關鍵力量。依托國機集團在科研平臺、產業資源、市場渠道等方面的優勢,結合自身六十載的技術積淀和完整的產業鏈布局,公司逐步構建起“高性能材料、先進傳感器與元器件、高端儀器儀表、智能控制系統與解決方案”的完整研發制造體系,為長期發展奠定堅實基礎。

研發投入方面,公司持續加碼核心技術攻關,2025年研發費用達48081.28萬元,雖同比略有下滑,但仍保持高位水平,研發投入占營業收入的比重從2024年的6.71%提升至7.07%,投入強度不降反升。截至2025年底,公司研發人員數量達1687人,占員工總數的18.23%,較上年增加66人,研發團隊持續擴容;全年新增專利173項(其中發明專利44項),軟件著作權46項,承擔/參與國家、行業標準制定23項,在壓力變送器、電磁流量計等核心產品領域持續推進提檔升級,多個產品市場地位穩居國內前列——智能變送器中國市場份額位居第3(國產品牌第1),溫度儀表中國市場份額位居第1,彰顯出強勁的技術競爭力。

現金流管理方面,公司表現亮眼,2025年經營活動產生的現金流量凈額達60970.65萬元,同比增長26.31%,主要得益于公司加強應收賬款回收管理,同時優化原材料采購支出,主業造血能力顯著增強。投資活動現金流支出較上年大幅減少,回歸常規投資節奏;籌資活動現金流流出有所擴大,主要系公司加大現金分紅力度、償還部分債務所致,體現出公司穩健的財務運營策略。

分紅政策方面,川儀股份延續一貫的穩健分紅理念,擬以實施權益分派股權登記日登記的總股本為基數,向全體股東每股派發現金紅利0.21元(含稅),合計擬派發現金紅利10776.64萬元(含稅)。此次分紅方案兼顧了股東回報與公司可持續發展,既體現了公司對股東的感恩與回饋,也反映出管理層對公司未來經營前景的信心。結合公司全年歸母凈利潤計算,此次分紅金額占歸母凈利潤的比例約為16.77%,在行業調整期仍保持了較為可觀的分紅水平,充分保障了股東的合法權益。

展望未來,川儀股份表示,將以入列國機集團為契機,緊扣“鍛造國機所長,服務國家所需”的發展定位,持續深化創新鏈與產業鏈融合,突破高端儀器儀表“卡脖子”技術,加快國產化替代進程。同時,公司將深耕化工、石油天然氣等傳統主力市場,積極開拓核電、航空航天、水利水務等新質新域,依托國機集團海外渠道優勢加快國際化布局,推動公司向“產品+服務型”制造轉型。根據公司規劃,2026年預計實現營業收入71.0億元,同比增長4.3%,利潤總額7.3億元,同比增長2.1%,力爭實現業績穩步回升,持續提升核心競爭力與行業影響力,努力成為我國儀器儀表產業鏈自主可控的戰略支撐力量。

業內人士分析認為,川儀股份作為國產工業自動化儀表龍頭,在行業低谷期展現出較強的抗風險能力,研發投入的持續加碼和央企資源的加持,將為公司長期發展注入強勁動能。隨著下游行業需求復蘇、國產替代進程加速以及公司新業務、新產品的落地,其業績有望逐步迎來修復與增長。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。