【儀表網 行業財報】4月10日,東軟載波(300183)披露2025年年度報告。全年營業收入勉強實現微增,但歸母凈利潤遭遇斷崖式下滑,扣除非經常性損益后更是陷入虧損,公司主營業務盈利能力大幅惡化,經營質量顯著承壓,同時同步披露了大幅縮水的利潤分配預案。?

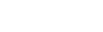

圖片來源:東軟載波公告

核心財務數據顯示,2025年公司實現營業總收入10.52億元,同比僅增長2.05%,增速較2024年明顯放緩,增長動能疲弱;全年歸母凈利潤僅為1047.63萬元,同比大幅下降84.32%,盈利規模近乎“腰斬再腰斬”;扣除非經常性損益后的凈利潤為-517.96萬元,同比大幅下降110.68%,由盈轉虧,標志著公司主營業務已喪失盈利能力。與此同時,公司整體經營質量持續下滑,毛利率同比大幅下滑8.47個百分點至28.16%,凈利率更是暴跌至0.94%,較上年同期下降5.54個百分點,盈利空間被嚴重擠壓;經營活動產生的現金流量凈額為7093.17萬元,同比大幅下降63.03%,現金流收縮幅度遠超營收增速,資金回籠能力顯著減弱。利潤分配方面,公司擬向全體股東每10股派發現金紅利0.05元(含稅),分紅力度較往年大幅縮水。?

從業務結構來看,東軟載波的收入結構失衡問題突出,傳統核心業務衰退,新興增長板塊規模尚小,難以支撐業績。作為第一大收入來源的電力線載波通信產品(主業),2025年實現營收6.59億元,同比下降5.45%,占總營收比重從2024年的67.64%降至62.67%,主業頹勢已現,受國網招標收縮、行業競爭加劇、產品價格下行影響,該板塊毛利率從44.23%暴跌至35.71%,下滑8.52個百分點。集成電路業務成為營收增長的主要支撐,全年營收3.11億元,同比增長12.66%,占比29.61%,但該業務同樣面臨激烈競爭,毛利率從17.24%大幅降至10.68%,盈利薄弱。智能化業務增速最快,營收7684.18萬元,同比大增45.72%,但占比僅7.31%,規模過小,尚未形成有效的利潤支撐。?

此次業績大幅下滑主要源于四大因素:一是原材料價格暴漲導致成本端嚴重承壓,2025年銅材、硅鋼片等電表核心原材料及計量芯片、通信模組等關鍵電子器件價格持續走高,公司原材料支出達5.21億元,同比增長12.94%,商品采購支出1.16億元,同比增長25.82%,成本增速遠超營收增速,直接吞噬毛利;二是行業競爭白熱化,電力線載波通信芯片市場大量廠商涌入引發價格戰,同時國網智能融合終端新標準落地,公司新規格產品技術適配、測試銜接滯后,供貨節奏受擾,進一步影響銷量與盈利;三是資產減值與壞賬計提雙重侵蝕利潤,年末應收賬款余額達4.08億元,同比增長27.16%,壞賬準備計提2936.20萬元,同比增長30.78%,同時全年計提存貨、合同資產等資產減值準備1180.54萬元;四是利潤高度依賴非經常性損益,公司全年非經常性損益總額高達1565.59萬元,占歸母凈利潤比例達149.79%,其中包含政府補助737.22萬元、金融資產公允價值變動及處置收益1466.28萬元,若無這筆“外快”,公司將陷入全面虧損。?

從季度表現來看,公司2025年經營呈現“前虧后盈”的極端態勢,一季度至三季度持續虧損,歸母凈利潤分別為394.06萬元、1352.46萬元、-1092.30萬元,累計虧損近億元;第四季度單季實現營收3.47億元,同比增長43.05%,歸母凈利潤2139.93萬元,同比增長224.45%,成為全年唯一盈利季度,但該盈利主要依賴資產處置等非經常性收益,主營業務扣非凈利潤僅1715.77萬元,仍顯乏力。?

當前,東軟載波還面臨多重經營隱憂:市場高度集中,國內市場收入占比達99.78%,境外收入僅0.22%且同比下降82.10%,海外拓展嚴重受阻,抗風險能力弱;研發投入收縮,全年研發費用1.43億元,同比下降10.85%,研發人員445人,同比減少4.91%,技術投入放緩,長期競爭力存憂;費用管控效果有限,盡管銷售、管理、研發費用均有所壓降,但財務費用因利息支出增長21.30%,未能對沖成本上升與毛利下滑的沖擊。?

目前,東軟載波正處于“電力線載波通信主業衰退、集成電路與智能化業務爬坡”的轉型陣痛期。公司雖提出“集成電路設計為源頭,能源互聯網與智能化應用兩翼齊飛”的戰略,并推進“青島·南海”雙總部布局,拓展虛擬電廠、智能電表等新增長點,但短期內,行業競爭、成本高企、盈利薄弱的困境仍將持續,公司亟需通過產品升級、成本優化、市場拓展,盡快扭轉“增收不增利、主業虧損”的被動局面。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。股市有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。