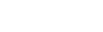

【儀表網(wǎng) 行業(yè)數(shù)據(jù)】2025年,對于儀器儀表行業(yè)而言,是充滿挑戰(zhàn)與分化的一年。從已披露的30家上市企業(yè)年報數(shù)據(jù)來看,行業(yè)整體呈現(xiàn)“強(qiáng)者恒強(qiáng)、冰火兩重天”的格局。一方面,受益于智能電網(wǎng)、新能源及國產(chǎn)替代的浪潮,部分企業(yè)實(shí)現(xiàn)了營收與凈利潤的雙位數(shù)高增長;另一方面,受宏觀經(jīng)濟(jì)波動、成本上升及市場競爭加劇的影響,也有不少企業(yè)陷入虧損或增速放緩的困境。

以上數(shù)據(jù)由儀表網(wǎng)整理

一、行業(yè)整體概覽:規(guī)模穩(wěn)增,盈利兩極分化

2025年,30家儀器儀表上市企業(yè)合計(jì)實(shí)現(xiàn)營收約432.3億元,平均營收約14.4億元,整體保持溫和增長態(tài)勢;但凈利潤表現(xiàn)分化顯著,行業(yè)呈現(xiàn) “營收韌性增長、盈利承壓分化” 的核心特征。

營收端:超七成企業(yè)實(shí)現(xiàn)正增長,平均營收同比增速約9.2%,顯示行業(yè)下游需求具備一定韌性。

利潤端:近半數(shù)企業(yè)凈利潤同比下滑或出現(xiàn)虧損,行業(yè)盈利壓力凸顯,頭部企業(yè)與尾部企業(yè)差距進(jìn)一步拉大。

二、營收表現(xiàn)分析:頭部企業(yè)領(lǐng)跑,增長動能分化

(一)營收規(guī)模:頭部效應(yīng)顯著,梯隊(duì)格局清晰

行業(yè)營收規(guī)模呈現(xiàn)明顯的 “金字塔” 結(jié)構(gòu),頭部企業(yè)占據(jù)絕對優(yōu)勢:

絕對龍頭:中控技術(shù)(80.51億元)營收位居榜首,科陸電子(63.1 億元)、匯頂科技(47.36億元)、科林電氣(43.88 億元)緊隨其后,四家企業(yè)合計(jì)營收占30家企業(yè)總營收的52.3%,行業(yè)集中度極高。

第二梯隊(duì):營收在10-25億元區(qū)間的企業(yè)共11家,包括蘇試試驗(yàn)、優(yōu)利德、威勝信息等,構(gòu)成行業(yè)增長的中堅(jiān)力量。

中小規(guī)模企業(yè):營收低于10億元的企業(yè)共15家,占比50%,其中禾信儀器、創(chuàng)遠(yuǎn)信科等企業(yè)營收規(guī)模不足3億元,市場競爭力相對較弱。

(二)營收增長:七成企業(yè)正增長,高增長與下滑并存

高增長企業(yè):禾信儀器營收同比增長51.93%,成為行業(yè)增長冠軍;科陸電子(42.41%)、新天科技(19.79%)、廣電計(jì)量(12.37%)等企業(yè)增速亮眼,主要受益于細(xì)分領(lǐng)域需求爆發(fā)或市場拓展突破。

下滑企業(yè):共9家企業(yè)營收同比下滑,中控技術(shù)(-11.9%)、雪迪龍(-1.59%)、優(yōu)利德(-7.99%)等企業(yè)面臨增長壓力,或受行業(yè)周期、產(chǎn)品結(jié)構(gòu)調(diào)整等因素影響。

三、凈利潤表現(xiàn)分析:盈利承壓,虧損面擴(kuò)大

(一)凈利潤規(guī)模:頭部盈利集中,虧損企業(yè)增多

盈利龍頭:匯頂科技以8.37億元凈利潤位居第一,威勝信息(6.66億元)、科林電氣(2.58 億元)緊隨其后,三家企業(yè)合計(jì)凈利潤占行業(yè)總凈利潤的45.2%,盈利集中度高于營收集中度。

虧損企業(yè):共5家企業(yè)出現(xiàn)虧損,科陸電子虧損1.56億元,秦川物聯(lián)虧損1.17億元,萬訊自控、碧興物聯(lián)也出現(xiàn)不同程度虧損,行業(yè)盈利風(fēng)險有所上升。

微利企業(yè):部分企業(yè)凈利潤規(guī)模不足千萬元,如創(chuàng)遠(yuǎn)信科(383.27 萬元),盈利穩(wěn)定性較弱。

(二)凈利潤增長:高增與暴跌并存,盈利質(zhì)量分化

高增長明星:海能技術(shù)凈利潤同比增長222.30%,三德科技(27.98%)、科林電氣(45.06%)、新聯(lián)電子(116.86%)增速亮眼,這類企業(yè)多通過成本控制、產(chǎn)品結(jié)構(gòu)優(yōu)化或非經(jīng)常性損益實(shí)現(xiàn)盈利高增。

大幅下滑企業(yè):中控技術(shù)凈利潤同比減少 59.7%,創(chuàng)遠(yuǎn)信科(-69.23%)、優(yōu)利德(-16.88%)等企業(yè)盈利下滑明顯,主要受毛利率下降、費(fèi)用增加等因素影響。

扭虧 / 轉(zhuǎn)虧:部分企業(yè)實(shí)現(xiàn)扭虧為盈(如奧迪威),但也有企業(yè)由盈轉(zhuǎn)虧(如科陸電子、萬訊自控),反映出行業(yè)盈利波動加劇。

四、核心企業(yè)深度對比:龍頭與黑馬的不同路徑

(一)規(guī)模型龍頭:匯頂科技 vs 中控技術(shù)

匯頂科技憑借在智能傳感領(lǐng)域的技術(shù)優(yōu)勢,實(shí)現(xiàn)營收與凈利潤的同步穩(wěn)健增長,成為行業(yè)盈利質(zhì)量最優(yōu)的企業(yè);而中控技術(shù)作為工業(yè)自動化龍頭,2025 年面臨營收與凈利潤的雙重下滑,盈利端承壓顯著,需關(guān)注其后續(xù)戰(zhàn)略調(diào)整。

(二)增長型黑馬:海能技術(shù)vs新聯(lián)電子

海能技術(shù):營收增長16.63%,凈利潤暴增222.30%,成為行業(yè) “增長王”,主要得益于核心產(chǎn)品放量與成本優(yōu)化,盈利彈性極強(qiáng)。

新聯(lián)電子:營收下滑10.23%,但凈利潤增長116.86%,通過非經(jīng)常性損益或費(fèi)用管控實(shí)現(xiàn)盈利逆襲,盈利增長質(zhì)量需進(jìn)一步觀察。

(三)承壓型企業(yè):陸陸電子vs優(yōu)利德

科陸電子:營收增長42.41%,但凈利潤虧損1.56億元,高增長背后隱藏著巨大的盈利壓力,或因行業(yè)競爭加劇、毛利率下滑所致。

優(yōu)利德:營收與凈利潤雙下滑,營收降7.99%,凈利潤降16.88%,在測試測量儀器領(lǐng)域面臨激烈競爭,增長動能不足。

五、行業(yè)核心洞察與趨勢展望

(一)核心洞察

增長與盈利背離:部分企業(yè)營收高增長但凈利潤虧損或下滑(如科陸電子、禾信儀器),反映出行業(yè) “增收不增利” 現(xiàn)象突出,成本控制與盈利管理成為核心挑戰(zhàn)。

技術(shù)壁壘決定盈利質(zhì)量:匯頂科技、威勝信息等具備核心技術(shù)壁壘的企業(yè),盈利穩(wěn)定性更強(qiáng);而中低端同質(zhì)化競爭領(lǐng)域的企業(yè)(如部分虧損企業(yè)),盈利波動更大。

行業(yè)集中度持續(xù)提升:頭部企業(yè)在營收與凈利潤端均占據(jù)優(yōu)勢,中小規(guī)模企業(yè)面臨更大的生存壓力,行業(yè)整合趨勢或?qū)⒓铀佟?br />

(二)趨勢展望

盈利分化將進(jìn)一步加劇:具備核心技術(shù)、高附加值產(chǎn)品的企業(yè)將持續(xù)領(lǐng)跑,而缺乏競爭力的企業(yè)可能面臨更大的盈利壓力甚至退市風(fēng)險。

技術(shù)創(chuàng)新成破局關(guān)鍵:高端儀器儀表、工業(yè)自動化、新能源檢測等領(lǐng)域的技術(shù)突破,將成為企業(yè)擺脫盈利困境、實(shí)現(xiàn)高質(zhì)量增長的核心路徑。

行業(yè)整合加速:頭部企業(yè)或?qū)⑼ㄟ^并購整合擴(kuò)大市場份額,中小規(guī)模企業(yè)需聚焦細(xì)分賽道,打造差異化競爭優(yōu)勢,否則將面臨被淘汰的風(fēng)險。

六、儀器儀表行業(yè)未來發(fā)展趨勢預(yù)測

結(jié)合2025年財報表現(xiàn)與行業(yè)底層邏輯,未來3-5年儀器儀表行業(yè)將呈現(xiàn)以下核心發(fā)展趨勢:

1. 高端化與國產(chǎn)化替代加速,成為核心增長引擎

高端市場突破:工業(yè)自動化、精密測量、環(huán)境監(jiān)測等高端儀器儀表領(lǐng)域,將成為企業(yè)技術(shù)攻堅(jiān)的核心方向,逐步打破海外品牌壟斷,國產(chǎn)替代空間廣闊。

政策驅(qū)動:在 “制造強(qiáng)國”“雙碳” 等國家戰(zhàn)略推動下,高端儀器儀表的國產(chǎn)化需求將持續(xù)釋放,具備核心技術(shù)的企業(yè)將迎來政策紅利與市場擴(kuò)容的雙重機(jī)遇。

2. 智能化與數(shù)字化轉(zhuǎn)型深化,重構(gòu)行業(yè)競爭格局

智能感知 + AI 融合:儀器儀表將從 “數(shù)據(jù)采集” 向 “智能分析” 升級,集成 AI 算法、邊緣計(jì)算能力,實(shí)現(xiàn)故障預(yù)警、智能診斷等功能,提升產(chǎn)品附加值。

工業(yè)互聯(lián)網(wǎng)賦能:面向工業(yè) 4.0 場景,智能儀表將成為工業(yè)互聯(lián)網(wǎng)的核心數(shù)據(jù)入口,企業(yè)需布局云平臺、數(shù)據(jù)服務(wù)等增值業(yè)務(wù),從 “賣產(chǎn)品” 向 “賣服務(wù)” 轉(zhuǎn)型。

3. 下游應(yīng)用場景拓展,新興領(lǐng)域打開增量空間

新能源與儲能:光伏、儲能、充電樁等領(lǐng)域?qū)﹄娏ΡO(jiān)測、能源管理儀表的需求爆發(fā),將成為行業(yè)新的增長極(如安科瑞、威勝信息等企業(yè)已提前布局)。

醫(yī)療與環(huán)保:醫(yī)療檢測、環(huán)境監(jiān)測儀器需求持續(xù)增長,海能技術(shù)、禾信儀器等企業(yè)在細(xì)分賽道的高增長,印證了新興應(yīng)用場景的潛力。

半導(dǎo)體與先進(jìn)制造:半導(dǎo)體制造、精密加工對高精度測量儀器的需求提升,將推動行業(yè)向更高精度、更高可靠性方向發(fā)展。

4. 行業(yè)集中度進(jìn)一步提升,中小企業(yè)生存空間收窄

頭部整合加速:龍頭企業(yè)(如中控技術(shù)、匯頂科技)將通過并購、技術(shù)合作等方式擴(kuò)大市場份額,擠壓中小企業(yè)生存空間,行業(yè) “馬太效應(yīng)” 加劇。

細(xì)分賽道專精特新:缺乏規(guī)模優(yōu)勢的中小企業(yè),需聚焦細(xì)分領(lǐng)域(如特定工業(yè)場景、專用測量儀器),打造 “小而美” 的專精特新優(yōu)勢,否則將面臨淘汰或被整合的風(fēng)險。

5. 盈利模式升級,從產(chǎn)品銷售向全生命周期服務(wù)延伸

服務(wù)化轉(zhuǎn)型:企業(yè)將逐步拓展運(yùn)維服務(wù)、數(shù)據(jù)服務(wù)、解決方案等業(yè)務(wù),提升客戶粘性與盈利穩(wěn)定性,緩解單一產(chǎn)品銷售的盈利波動。

訂閱制與 SaaS 化:部分企業(yè)將探索儀表數(shù)據(jù)訂閱、云平臺 SaaS 服務(wù)等模式,實(shí)現(xiàn)持續(xù)現(xiàn)金流,改善盈利質(zhì)量(如工業(yè)物聯(lián)網(wǎng)儀表企業(yè)已開始試點(diǎn))。

6. 綠色低碳與合規(guī)要求趨嚴(yán),倒逼技術(shù)迭代

節(jié)能與環(huán)保:雙碳目標(biāo)下,低功耗、綠色制造成為儀器儀表的重要發(fā)展方向,企業(yè)需在產(chǎn)品設(shè)計(jì)、生產(chǎn)環(huán)節(jié)降低能耗與碳排放。

合規(guī)與安全:工業(yè)數(shù)據(jù)安全、計(jì)量法規(guī)等要求趨嚴(yán),推動企業(yè)在數(shù)據(jù)加密、計(jì)量精度、可靠性等方面持續(xù)技術(shù)升級,提升產(chǎn)品合規(guī)性與競爭力。

總結(jié):

2025年儀器儀表行業(yè)整體呈現(xiàn) “營收穩(wěn)中有增、盈利承壓分化” 的格局,行業(yè)發(fā)展進(jìn)入結(jié)構(gòu)性調(diào)整期。匯頂科技、海能技術(shù)等企業(yè)憑借技術(shù)優(yōu)勢與高效管理實(shí)現(xiàn)高質(zhì)量增長,而中控技術(shù)、科陸電子等企業(yè)則面臨增長與盈利的雙重挑戰(zhàn)。

展望未來,行業(yè)將在高端化、智能化、服務(wù)化三大方向持續(xù)演進(jìn),新能源、半導(dǎo)體等新興應(yīng)用場景將打開增量空間,同時行業(yè)集中度提升與盈利模式升級將重構(gòu)競爭格局。對于儀器儀表企業(yè)而言,唯有深耕核心技術(shù)、聚焦細(xì)分賽道、加速數(shù)字化轉(zhuǎn)型,才能在新一輪行業(yè)變革中把握機(jī)遇,實(shí)現(xiàn)可持續(xù)發(fā)展。

所有評論僅代表網(wǎng)友意見,與本站立場無關(guān)。