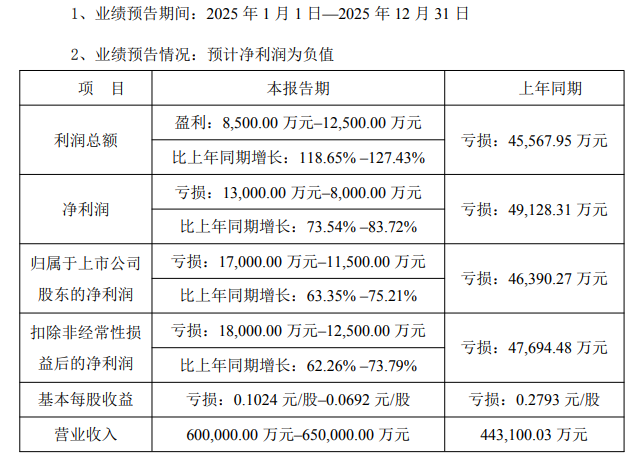

【儀表網 行業財報】1月31日,科陸電子(002121)發布全年業績預告,公司預計2025年1-12月歸屬于上市公司股東的凈利潤為-1.70億至-1.15億,凈利潤同比增長63.35%至75.21%;預計營業收入為60.00億至65.00億元,預計基本每股收益為-0.1024至-0.0692元。

圖片來源:科陸電子公告

本報告期公司業績變動主要原因如下:

1、在儲能行業高速發展、市場需求持續擴容的背景下,公司緊抓行業戰略機遇,持續深化儲能業務布局,本報告期內儲能項目交付量顯著提升,帶動公司營業收入同比增長。

2、受市場競爭加劇、原材料價格波動等多重因素影響,公司儲能業務毛利率較上年同期有所下降,其中,第四季度確認收入的國內儲能項目毛利率相對較低,進一步影響了該業務的整體毛利率水平。同時,由于儲能業務在公司整體營業收入中的占比較上年同期顯著提升,導致公司綜合毛利率較上年同期有所下降。

3、公司2024年度因埃及鎊匯率大幅下跌產生匯兌損失11,067.01萬元,本報告期埃及鎊匯率波動產生匯兌收益,財務費用同比減少。

4、基于企業會計準則相關規定及謹慎性原則,公司2024年度計提信用減值損失及資產減值損失合計34,579.51萬元,本報告期擬計提的減值損失同比大幅減少。

5、根據公司與中國南海工程有限公司建設工程合同糾紛案一審《民事判決書》的有關判決結果,本報告期末,公司擬就逾期支付進度款利息、停工期間的窩工費等計營業外支出約6,200萬元,該事項屬于非經常性損益項目。公司已向廣東省深圳市中級人民法院提起上訴,最終訴訟結果尚存在不確定性。

6、根據《企業會計準則第 18 號—所得稅》的相關規定,企業對于能夠結轉以后年度的可抵扣虧損,應當以很可能獲得用來抵扣可抵扣虧損的未來應納稅所得額為限,確認相應的遞延所得稅資產。公司通過分析現有經營狀況、未來盈利預測等情況,鑒于未來能否足額取得應納稅所得額抵扣可抵扣虧損存在不確定性,出于謹慎性考慮,公司擬沖減部分遞延所得稅資產,該事項導致本報告期所得稅費用同比增加約1.50億元。

科陸電子是國內較早進入儲能系統集成領域的企業,在儲能領域擁有深厚的技術積累和豐富的項目經驗,已實現PCS、BMS、EMS、DC/DC(直流-直流變換器)和O&MS等儲能系統控制核心單元全面自研自產,具備整站解決方案服務能力。為保持市場競爭力,公司持續加大研發投入力度,2025年前三季度,公司研發費用為2.79億元,同比增長7.51%。

2025年,美的能源板塊正式成立,聚焦“源、網、荷、儲、熱”全鏈路能源生態,為客戶提供低碳、高效、智能的全鏈路能源解決方案。科陸電子作為美的能源板塊的重要版圖,也得到了美的集團在研發、制造、供應鏈、渠道、品牌等多個方面的賦能。通過共享美的集團全球供應鏈資源與渠道管理模式,公司有效優化了采購成本,縮短了產品交付周期。2025年,公司工商儲產品推出“美的+科陸”雙軌并行的雙品牌戰略,依托美的在制造、研發與渠道方面的深度賦能,構建了“強交付、高穩定、全周期服務”的全新范式。

所有評論僅代表網友意見,與本站立場無關。