【儀表網 行業財報】4月13日,江蘇神通(002438.SZ)披露2025年年度報告。全年公司經營呈現 "營收微降、利潤小幅下滑、現金流穩健" 的態勢,傳統業務承壓但核電、節能服務等新興板塊表現亮眼,同時公司推出穩定的現金分紅方案回饋股東。

圖片來源:江蘇神通公告

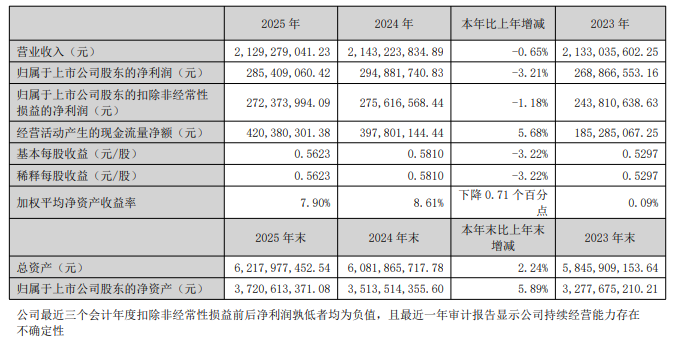

2025年,江蘇神通實現營業收入21.29億元,同比微降0.65%;歸屬于上市公司股東的凈利潤2.85億元,同比減少3.21%;扣除非經常性損益后的凈利潤為2.72億元,同比下降1.18%。基本每股收益0.5623元,加權平均凈資產收益率7.90%。

報告期內,公司整體毛利率達35.21%,同比提升1.68個百分點,顯示出較強的成本控制與產品議價能力。經營活動產生的現金流量凈額為4.20億元,同比增長5.68%,盈利質量與現金回款能力持續向好。非經常性損益總額1303.51萬元,主要來自持有金融資產的公允價值變動及處置損益(1239.48萬元)。

2025年公司業務結構持續優化,呈現 "一升一穩兩降" 的格局,核電業務躍升為第一大收入來源:

核電業務:實現營收8.11億元,同比大增9.11%,占總營收比重升至38.10%。受益于國內核電新項目核準常態化及國產化替代加速,公司核級蝶閥、球閥等核心產品市占率超 90%,累計超 15 萬臺核電閥門在線運行,行業龍頭地位穩固。

節能服務業務:營收4.52億元,同比增長6.35%,占比21.23%,穩居第二大業務板塊。合同能源管理等業務穩定增長,成為業績重要壓艙石。

冶金業務:營收3.71億元,同比下滑10.04%,占比17.42%。受鋼鐵行業產能調控、下游盈利承壓影響,傳統冶金閥門需求收縮。

能源業務:營收3.37億元,同比大幅下滑16.45%,占比15.82%。主要因傳統石油化工項目投資疲軟,市場需求不振。

區域市場方面,公司營收進一步向核心區域集中:華北地區:收入占比升至39.98%,為最大市場;華東地區:占比30.99%,為第二大市場;華南地區:收入同比下降33.39%,市場分化趨勢明顯。

訂單層面,2025年公司全年新增訂單22.89億元,為后續業績提供有力保障。其中,神通核能板塊9.32億元,冶金事業部4.01億元,能源裝備事業部1.7億元,無錫法蘭6億元,瑞帆節能1.86億元。

結合經營狀況與資金計劃,江蘇神通董事會提出2025年度利潤分配預案:以公司現有總股本5.08億股為基數,向全體股東每10股派發現金紅利2.00元(含稅),預計派現總額1.015億元。公司2025年度不進行資本公積金轉增股本,不送紅股,剩余未分配利潤將結轉至以后年度。

展望未來,公司高端閥門智能制造項目預計2026年起逐步投產,達產后年新增產值約3-4億元。同時,公司在氫能高壓閥門、半導體真空閥門等新興領域已實現技術突破與小批量供貨,疊加核電訂單交付高峰來臨,有望推動2026-2027年業績重回增長通道。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。