【儀表網 行業財報】 近日,科創板MCU芯片企業中微半導(688380)發布2025年度業績快報,交出了一份營收穩步攀升、凈利潤大幅翻倍的亮眼成績單。公告數據顯示,公司全年經營業績實現跨越式增長,核心財務指標全面向好,高端產品布局與研發投入成效集中釋放,彰顯出強勁的經營韌性與成長潛力。

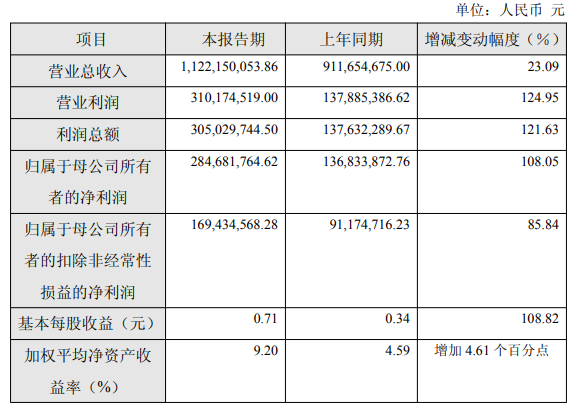

圖片來源:中微半導公告

2025年度中微半導經營規模與盈利水平同步提升,多項關鍵指標實現高速增長:?全年實現11.22億元,同比增長23.09%,營收規模持續擴容,展現出穩健的市場拓展能力;?歸母凈利潤達到2.85億元,同比大幅增長108.05%,成功實現翻倍式增長,盈利效率顯著提升;?扣非歸母凈利潤1.69億元,同比增長85.84%,剔除非經常性損益后,主營業務盈利能力依舊強勁;?基本每股收益:0.71元,同比增幅超108%,股東回報水平大幅提高;?加權平均凈資產收益率9.20%,較上年同期增加4.61個百分點,資產利用效率持續優化。

從資產狀況來看,公司財務結構保持穩健,抗風險能力進一步增強。報告期末,公司總資產達367,964.27萬元,同比增長11.19%;歸屬于母公司的所有者權益317,789.02萬元,同比增長6.16%;每股凈資產7.94元,較期初穩步提升,整體資產質量持續夯實。

業績大幅增長的背后,是中微半導多年來堅持研發創新、深耕高端應用領域的戰略落地見效。報告期內,公司依托持續的研發投入、完善的產品布局,疊加高效的市場推廣與服務體系,車規級芯片、工業控制芯片兩大核心賽道出貨量迎來爆發式增長,成為拉動營收增長的核心動力。?

其中,車規級芯片表現尤為突出,全年出貨量同比增加超650萬顆,增幅高達約73%,在汽車電子國產化提速的行業背景下,公司車規產品憑借高可靠性、高兼容性快速搶占市場份額。同時,工業控制芯片出貨量同步快速攀升,測量類產品市場滲透率持續提升,進一步拓寬了公司營收來源,推動整體營收保持穩健快速增長。

除了銷量增長,中微半導通過持續的產品迭代與新產品推廣,不斷優化產品結構,提升核心產品附加值,帶動綜合毛利率大幅上行,實現“量價齊升”的良性發展格局。?

數據顯示,公司高端32位機銷售額占比持續攀升,從上年的約32%提升至36%,高端產品占比的提高,直接帶動產品綜合競爭力增強。受益于此,公司產品綜合毛利率由上年的約30%提升至34%,毛利率提升4個百分點,不僅有效對沖了行業成本波動壓力,更大幅增厚了公司盈利空間,成為凈利潤增速遠超營收增速的關鍵因素。

本次凈利潤大幅增長,除了主營業務的強勢發力,非經常性損益也起到了積極助推作用。公司表示,2025年非經常性損益增幅較大,主要系持有的證券投資公允價值上升,其中長期持有的電科芯片股票價格上漲,帶動公允價值變動損益大增,進一步提升了公司整體盈利水平。

對于營業利潤、歸母凈利潤等核心指標大幅變動的原因,中微半導在公告中明確歸結為兩大核心因素:?1.產品結構升級驅動主業增長:公司持續推進高端化轉型,32位MCU出貨量與營收占比雙提升,產品競爭力與毛利率同步上行,推動主營業務收入與利潤穩步增長;?2.投資收益增厚利潤:長期證券投資公允價值上升帶來非經常性損益增加,與主業高增長形成共振,共同推動歸母凈利潤實現翻倍增長。

整體來看,2025年中微半導憑借高端芯片放量、產品結構優化實現業績跨越式增長,既體現了公司在MCU領域的技術積淀,也印證了車規級、工業控制等高景氣賽道的布局成效。未來,隨著汽車電子、工業自動化國產化進程持續提速,公司有望依托核心技術優勢,進一步釋放成長動能。

風險提示:本次業績快報數據為公司初步核算數據,未經會計師事務所審計,最終數據以公司后續披露的2025年年度報告為準,敬請投資者注意投資風險。

所有評論僅代表網友意見,與本站立場無關。